Die übliche Klausel zum „Unterversicherungsverzicht“ hilft nicht bei existenziellen Schäden. Hier ist es weiterhin wichtig, die Versicherungssummen richtig zu bemessen!

In der Sach- und Schadenversicherung gilt der Grundsatz, dass die Versicherungssumme dem Versicherungswert entsprechen soll, d.h. der Versicherungsnehmer muss bei Vertragsabschluss eine Versicherungssumme festlegen und während der Vertragslaufzeit auch immer wieder überprüfen, ob Versicherungswert und Versicherungssumme noch übereinstimmen.

Insbesondere in der Gebäudeversicherung bereitet es allerdings immer schon Probleme, beim Vertragsschluss die zutreffende Versicherungssumme festzulegen. Dies resultiert daraus, dass Versicherungsgesellschaften bei der Ermittlung der Versicherungssumme und der Höhe der Prämien häufig auf den sog. Gebäudeversicherungswert 1914 abstellen. Hierbei handelt es sich um einen fiktiven Rechenwert, welcher den Neubauwert des Gebäudes im Jahr 1914 angibt. Mit Hilfe des jährlich vom Statistischen Bundesamt veröffentlichten Baupreisindex lässt sich der Wert 1914 umrechnen, sodass der Versicherer den Neubauwert für ein beliebiges Jahr ermitteln kann. Der so ermittelte Gebäudewert wird dann als Versicherungssumme vereinbart.

Auch bei industriellen Verträgen ist eine vergleichbare Klausel als sogenannter „gleitender Neuwert“ üblich, die dann meist auf ein Basisjahr 1970 abzielt.

Wurde aber z.B. zwischenzeitlich das Dachgeschoss ausgebaut oder ein Gebäudeteil angebaut, erhöht sich der Versicherungswert und es wird eine Anpassung der Versicherungssumme erforderlich. Seit einigen Jahren wird der Neuwert vor allem von externen Preisfaktoren erheblich beeinflusst. Gestiegene Baupreise, Materialknappheit und Inflation verursachen genauso zu berücksichtigende Aufschläge beim Versicherungswert wie erhöhte Architektengebühren bzw. Konstruktions- und Planungskosten. Stimmen Versicherungssumme und der Versicherungswert nicht überein, besteht entweder eine Über- oder eine Unterversicherung. Ist die Versicherungssumme erheblich niedriger als der Versicherungswert, spricht man laut § 75 VVG von einer Unterversicherung. Die Regelungen zur Unterversicherung sollen sicherstellen, dass Versicherungsnehmer nicht Prämien sparen, indem sie die versicherte Sache zu einem geringeren als dem tatsächlichen Wert versichern.

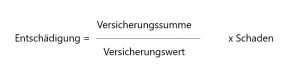

Wenn z.B. ein Gebäude unterversichert ist, ist die Versicherung berechtigt, Schäden nur anteilig auszuzahlen. Im Schadenfall kommt dann folgende Formel zur Berechnung der Entschädigungsleitung zur Anwendung:

Neben der Entschädigung werden auch Nebenleistungen des Versicherers herabgesetzt, wie Rettungs- und Schadenermittlungskosten (vgl. §§ 83 Abs. 2, 85 Abs. 3 VVG). Liegt hingegen ein Totalschaden vor, erfolgt keine Verringerung der Leistungspflicht, es ist vielmehr die – der Höhe nach unzureichende – Versicherungssumme auszuzahlen.

Vermeidung einer Unterversicherung

Zur Vermeidung der Unterversicherung gibt es eine Vielzahl von unterschiedlichen Klauseln, z.B. Summenanpassungs-, Wertzuschlags-, Stichtags- oder Summenausgleichsklauseln.

Bei einer Versicherung auf Erstes Risiko kommt eine Unterversicherung von vornherein nicht in Betracht (vgl. z.B. § 8 Nr. 6 AFB 2008 sowie § 8 Nr. 5 AFB 2010). § 75 VVG ist in diesem Fall abbedungen. Es wird bei einem Teilschaden keine anteilige Kürzung vorgenommen, sondern der Teilschaden wird wie ein Totalschaden bis zur Höhe der Versicherungssumme ersetzt; es wird nicht danach gefragt, ob die Versicherungssumme dem Versicherungswert entspricht. Die Erstrisikoversicherung ist dann sinnvoll, wenn die Bestimmung eines genauen Versicherungswerts schwierig ist. Neben Aufräum– und Sachverständigenkosten ist eine Versicherung auf erstes Risiko auch häufig bei Abbruchkosten, Feuerlöschkosten, Bewegungs- und Schutzkosten vorgesehen. Dort dient die Erstrisikoversicherung vor allem der erleichterten Schadenregulierung.

Ausschluss einer Unterversicherung

Der Versicherer kann in seinen AVB (Allgemeine Versicherungsbedingungen) auf die Anwendung des § 75 VVG ganz oder teilweise verzichten. Ein Unterversicherungsverzicht soll dem Versicherungsnehmer damit das Risiko einer falschen Mitteilung der Versicherungswerte nehmen und bedeutet, dass der Versicherer im Schadenfall die entstandenen Kosten ohne Abzug bis zur Höhe der Versicherungssumme übernimmt. Ist ein Unterversicherungsverzicht in einem Tarif enthalten, verzichtet z.B. der Wohngebäudeversicherer im Schadensfall auf die Prüfung einer möglichen Unterversicherung – zumindest wird im Vertrieb häufig ein derartiger Eindruck vermittelt. In den AVB steht dazu entsprechend ein eigener plakativer Abschnitt mit der Überschrift „Unterversicherungsverzicht“. Kann der durchschnittliche Versicherungsnehmer aus der Überschrift aber auch ableiten, dass er diesbzgl. wirklich auf der sicheren Seite ist?

Schaut man sich die jeweiligen Klauseln im Detail an, merkt man schnell, dass ein Unterversicherungsverzicht oft nur in bestimmten Fällen greift und dass es eine Vielzahl von Varianten im deutschen Versicherungsmarkt gibt. Intendiert der Versicherer lediglich einen teilweisen Verzicht, so tut er gut daran, dies ausreichend deutlich zu formulieren (vgl. HK-VVG/Marko Brambach VVG § 75, Rn. 20).

Mit Vereinbarung einer gleitenden Neuwertversicherung können sich Versicherungsnehmer vor Wertsteigerungen während der Laufzeit eines Versicherungsvertrags und somit vor einer Unterversicherung schützen. Basis ist zwar wieder der Gebäudeversicherungswert 1914. Bei der Vereinbarung einer gleitenden Neuwertversicherung passen sich aber Versicherungssumme und Versicherungswert jeweils gleitend an die Entwicklung der ortsüblichen Baupreise an.

In zwei Fällen gilt der Unterversicherungsverzicht in der Regel jedoch wiederum nicht:

- Hat der Versicherungsnehmer die Antragsfragen zum Gebäude nicht zutreffend beantwortet und wurde dadurch die Versicherungssumme „Gebäudeversicherungswert 1914“ von Anfang an zu gering bemessen, dann kann der Versicherer weiterhin einen Abzug von der Entschädigung wegen Unterversicherung vornehmen.

- Das Gleiche gilt, wenn bauliche Maßnahmen nach Vertragsabschluss den Gebäudewert erhöht haben und der Versicherungsnehmer dies dem Versicherer nicht unverzüglich angezeigt hatte, sodass der VR den Versicherungswert nicht entsprechend anpassen konnte. Nur wenn derartige wertsteigernde Maßnahmen innerhalb der laufenden Versicherungsperiode erfolgt sind, in der der Versicherungsfall eingetreten ist, erfolgt kein Abzug, d.h. insoweit gilt der Unterversicherungsverzicht fort.

Fazit

Bei dieser komplexen versicherungsrechtlichen Spezialmaterie ist die Unterstützung durch Dritte dringend angeraten. Versicherungsmakler können sowohl bei der Berechnung der Versicherungssumme als auch bei der Auswahl der richtigen versicherungsvertraglichen Gestaltung entscheidend unterstützen. Denn auch wenn „Unterversicherungsverzicht“ auf dem Policendeckblatt steht, heißt es noch lange nicht, dass auch ein effizienter Unterversicherungsverzicht enthalten ist.